体育游戏app平台在多重计策指引和行业自律下-ky体育官网登录入口网页版(中国)有限公司官网

新闻

你的位置:ky体育官网登录入口网页版(中国)有限公司官网 > 新闻 > 体育游戏app平台在多重计策指引和行业自律下-ky体育官网登录入口网页版(中国)有限公司官网

体育游戏app平台在多重计策指引和行业自律下-ky体育官网登录入口网页版(中国)有限公司官网

发布日期:2026-05-21 16:11 点击次数:110

适度4月9日,A股42家上市银行中还是有23家银行齐备清楚了2024年度财务阐述。其中体育游戏app平台,国有六大行还是一说念清楚完毕。举座来看,上市银行资产质料呈现稳中向好态势,大大王人银行不良贷款率与旧年比拟基本持平或好转,仅2家银行出现小幅度高潮。

诚然举座向好,但结构性变化仍需要点体恤。记者堤防到,上市银行零卖贷款不良率和对公贷款的不良率出现了“一升一降”的走势,这也意味着零卖贷款资产质料承压较大。关于本年生意银行的零卖资产质料,北京金钱惩办行业协会特约参议员杨海平通过微信对记者暗意,展望可能还会接续承压。

上市城商行资产质料改善彰着资产质料是银行金融安全的防火墙,在多重计策指引和行业自律下,我国生意银行资产质料举座呈现结构性优化态势。

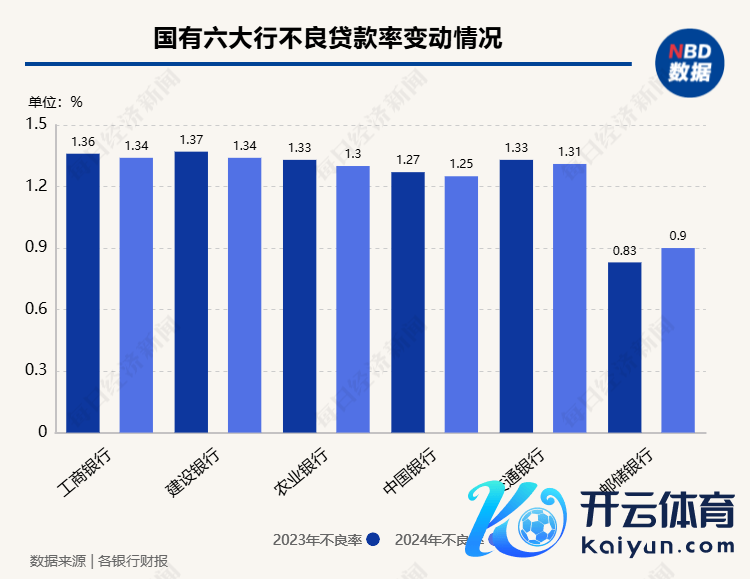

以国有六大行来看,除了邮储银行外,其余5家银行的不良贷款率均不才降。其中工商银行不良贷款率为1.34%,较上年末下落0.02个百分点;农业银行动1.3%,较上年末下落0.03个百分点;耕种银行动1.34%,下落0.03个百分点;中国银行动1.25%,下落0.02个百分点;交通银行1.31%,下落0.02个百分点。邮储银行不良贷款率为0.9%,较上年末高潮0.07个百分点,但仍为六大行最低水平。

股份行现在清楚年报的有民生银行、浙商银行、浦发银行、光大银行、中信银行、兴业银行、祥瑞银行及招商银行,其中4家银行与上年末持平,4家银行不良率下落。

方位性银行中,现在有9家清楚了齐备年报,仅常熟银行一家不良率由2023年的0.75%微升0.02个百分点至0.77%,但仍保管在较低水准。记者堤防到,上市银行中城商行资产质料改善幅度较大,如郑州银行不良率下落了0.08个百分点至0.79%、重庆银行下落0.09个百分点至1.25%。

从国度金融监督惩办总局数据来看,2024年各种型银行不良率也均出现了改善,其中农商行下落幅度最大,四季度不良率为2.8%,较一季度下落0.54个百分点。

房地产业不良率回落 有银行下落0.85个百分点不良贷款率的筹商状态为不良贷款本金总数除以披发贷款及垫款本金总数,其中行业的不良贷款率则为该行业不良贷款余额除以该行业贷款余额。在总体不良率下落同期,生意银行部分行业不良率出现了高潮,资产的结构性风险需要体恤。

记者整剪发现,上市银行不良贷款率较高的行业为房地产业、批发和零卖业。其中,房地产业不良率诚然较高,但相较上一年度已有较大幅度下落。

以工商银行动例,该行年报夸耀,其房地产业贷款总数为8809.98亿元,不良贷款为439.64亿元,不良率4.99%,较上年末下落0.38个百分点。光大银行清楚,房地产业不良贷款余额为67.44亿元,占不良贷款总数的13.7%,较上年末占比下落4.9个百分点。重庆银行数据夸耀,该行房地产业贷款金额为101.12亿元,不良贷款率为5.63%,较上年末下落0.85个百分点。

房地产风险管控方面,多家银行暗意,统筹作念好新增融资投放和存量风险化解,激动金融与房地产良性轮回。

银行业对公不良贷款结束余额和不良率“双降”国信证券在研报中指出,2024年新增不良余额主要来自零卖贷款,对公不良贷款则结束不良余额和不良率的“双降”。数据夸耀,适度2024年末19家本行零卖贷款和对公贷款不良率辞别是1.14%和1.43%,较年头辞别擢升23个BP和下落18个BP,对公不良余额下落了约2.8%。

分主要居品类型来看,记者堤防到个东说念主按揭贷款不良率虽小幅擢升,但依然处于低位,是零卖贷款中资产质料最优部分,个东说念主相干贷款、信用卡贷款和个东说念主破钞贷款不良压力则相对较大。

以工商银行动例,工行2024年个东说念主破钞贷款界限增长28.3%,个东说念主相干性贷款增长24.6%,但个东说念主破钞贷的不良率为2.39%,较上年末增长1.05个百分点;个东说念主相干性贷款不良率为1.27%,较上年末增长0.41个百分点。信用卡透支方面,工行不良率擢升1.05个百分点至3.5%。

重庆银行个东说念主破钞贷款资产质料擢升,2024年不良率同比下落0.26个百分点至1.05%;但个东说念主相干性贷款不良率大幅高潮1.28个百分点至5.7%;信用卡透支的不良率高潮1.04个百分点至3.04%。

关于零卖贷款风险流露,杨海平暗意主要有两方面原因。第一个方面,上市银行频年加大了对零卖资产拓展的力度,关于抢握零卖资产比较爱好,“在这个历程中,部分银行极度是在风蜿蜒挡这方面会略显滞后,好像减轻了风控规范,变成零卖资产风险高潮。”杨海平暗意,第二个方面则是我国的宏不雅经济发展总体上承压。

杨海平合计:“本年零卖资产质料仍然是值多礼贴的,同期亦然靠近覆按的。”现在国内个东说念主收入这方面莫得彰着的改善,且在提振破钞、缓解劳动压力计策运行下,相干贷以及破钞贷,仍然会是放纵拓展的场面,资产质料还会接续承压。

在零卖资产承压配景下,国信证券分析师田维韦暗意2024年上市银行累计核销界限也处在近几年的高位,这使得举座不良率牢固,“相较于对公贷款,零卖贷款延期续贷等比例要低许多体育游戏app平台,因此零卖贷款不良阐明和核销力度一般也会更大”。